In meiner kleinen Reihe über die zu Jahresbeginn 2021 in Kraft getretene umfassenden Reform des Insolvenz- und Sanierungsrechts (s. zuletzt hier und hier) wende ich mich heute der Krisen- und Risikofrüherkennung zu. Dieses Thema – an der Schnittstelle zum Business Resilience Management (s. dazu zuletzt hier) – führte in den Jahren seit der Finanzkrise eher ein Mauerblümchendasein. Spätestens seit der Corona-Pandemie erfreuen sich allerhand Prognosen als Kern der Krisen- und Risikofrüherkennung aber wieder einer ungeteilten Aufmerksamkeit zumindest der Medien.

Rechtliche Rahmenbedingungen

Zwar wurde mit dem StaRUG nun eine rechtsformübergreifende Verpflichtung zur Etablierung von Krisenfrüherkennungssystemen gesetzlich verankert. Bereits das KonTraG aus dem Jahre 1998 sah jedoch in § 91 Abs. 2 AktG für Aktiengesellschaften die Einrichtung von entsprechenden Systemen vor. Nach dem damaligen Plan der Regierung sollte diese Verpflichtung auch eine „Abstrahlungswirkung“ zumindest auf größere GmbHs haben. Hatte sie aber nicht. Im Rahmen der Umsetzung der entsprechenden EU-Richtlinie zur Einführung des „präventiven Restrukturierungsrahmens“ in das deutsche Recht (s. dazu zuletzt hier) wurde zum 1. Januar 2021 nun die rechtsformübergreifende Pflicht zur Einrichtung von Risiko-/Krisenfrüherkennungssystemen in Unternehmen in § 1 StaRUG eingeführt. Ergänzt und flankiert wird diese Pflicht durch eine explizite Hinweispflicht auf das Vorliegen von Insolvenzgründen nach § 102 StaRUG für Wirtschaftsprüfer, Steuerberater, Steuerbevollmächtigte, Wirtschaftsprüfer, vereidigte Buchprüfer und Rechtsanwälte im Rahmen der Erstellung eines Jahresabschlusses. Darüber hinaus muss (weiterhin) bei Aktiengesellschaften nach § 317 Abs. 4 HGB das Risikofrüherkennungssystem im Rahmen der Jahresabschlussprüfung explizit geprüft werden.

Die vorgenannten Regelungen setzen allerdings lediglich das Vorhandensein von Risikofrüherkennungssystemen voraus, legen aber die konkrete Ausgestaltung nicht fest. Diesbezüglich führt bspw. der mit der Regelung des § 91 AktG korrespondierende Prüfungsstandard der Wirtschaftsprüfer (IDW PS 340) lapidar aus:

„Eine wirksame Risikoerfassung, d.h. Risikoerkennung und -analyse, erfordert, dass sowohl im Vorhinein definierte Risiken, als auch – soweit möglich – Auffälligkeiten oder Risiken, die keinem vorab definierten Erscheinungsbild entsprechen, erkannt werden. Dies setzt die Schaffung und die Fortentwicklung eines angemessenen Risikobewusstseins aller Mitarbeiter voraus, was in den Bereichen von besonderer Bedeutung ist, die – je nach der individuellen Unternehmenssituation – als besonders risikoanfällig eingeschätzt werden.“

Zwar sieht § 101 StaRUG in Erfüllung der Anforderungen von Art. 3 Abs. 3 der entsprechenden EU-Richtlinie (s. dazu hier) vor, dass „Informationen über die Verfügbarkeit der von öffentlichen Stellen bereitgestellten Instrumentarien zur frühzeitigen Identifizierung von Krisen vom Bundesministerium der Justiz und für Verbraucherschutz unter seiner Internetadresse www.bmjv.bund.de bereitgestellt“ werden. Auf der Seite des BMJV ist aber bis heute nichts zu derartigen „Instrumentarien“ zu finden. Dafür unterhält das Bundesministerium für Wirtschaft und Energie (BMWi) zwei Checklisten, die die bei der Einrichtung von Krisenfrüherkennungssystemen helfen sollen (die „Früherkennungstreppe“, hier und die „Checkliste: Crashtest „Schwachstellen-Früherkennung““, hier). Diese jeweils nur einseitigen Dokumente mögen vielleicht als erste Ideengeber taugen, für eine einigermaßen verlässliche Krisen- und Risikofrüherkennung sind sie aber nicht geeignet.

Sprich, der Unternehmer ist bei der konkreten Ausgestaltung eines Krisen- und Risikofrüherkennung für „sein“ Unternehmen mehr oder minder auf sich gestellt. Nachfolgend sollen ihm deswegen erste Handreichungen zur Etablierung eines unternehmenseigenen Risiko- und Krisenfrüherkennungssystems gegeben werden.

Theoretische Grundlagen der Krisen- und Risikofrüherkennung

Trotz der fehlenden entsprechenden öffentlichen „Instrumente“ stehen dem sich für diese Thematik interessierenden Unternehmer nämlich zahllose Möglichkeiten offen, sich über die Einrichtung eines effektiven Systems zu Krisen- und Risikofrüherkennung zu informieren (s. nur hier, hier und hier). Aber auch die Zahl der Fachartikel steigt seit Einführung des StaRUG signifikant an (s. nur Sämisch, „Früherkennung – der Schlüssel zur effektiven Krisenbewältigung“, ZInsO 2021, 169). Das Problem dürfte denn auch in dieser Materie eher darin bestehen, die Spreu vom Weizen zu trennen.

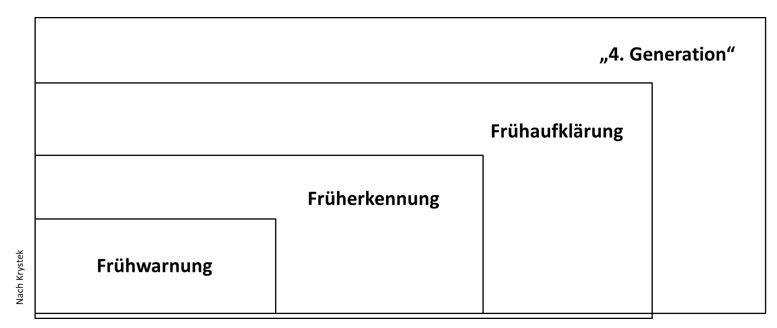

An dieser Stelle soll nur kurz die „Evolution“ der (betriebswirtschaftlichen) Krisen- und Risikofrüherkennung nachgezeichnet werden, weil sich an Hand dessen auch gut die potentiellen Entwicklungsschritte für den Unternehmer vorgeben lassen: So hat sich die Risiko- und Krisenfrüherkennung von der „Frühwarnung“ über die „Früherkennung“ bis hin zu einer „(strategischen) Frühaufklärung“ entwickelt (s vertiefend hierzu Krystek/Moldenhauer, Handbuch „Krisen- und Restrukturierungsmanagement“, S. 97 ff.):

a) Die „erste Generation“ der Risiko- und Krisenfrüherkennung, sog. „Frühwarn-Systeme“, beruhte zumeist auf einfach strukturierten quantitativen Kennzahlensystemen, deren Daten aus dem unternehmensinternen Rechnungs- und Bilanzwesen stammten. Die gravierende Schwäche dieser ersten Generation ist der ausschließliche Vergangenheitsbezug und die Orientierung an „hard facts“.

b) Auch bei der „zweiten Generation“ der Risiko- und Krisenerkennung, der sog. „Früherkennung“, handelt es sich noch um ein rein quantitatives Modell, dass allerdings den Schwächen der ersten Generation bereits insoweit Rechnung trug, als dass es auf vorlaufenden (unternehmensinternen und -externen) Indikatoren beruhte.

c) Als „dritte Generation“ etablierte sich die „(strategische) Frühaufklärung“. Die dogmatische Grundlage dieses Ansatzes wurde von Ansoff in „Managing Strategic Surprise by Response to Weak Signals“ in 1975 im Nachgang zum Ölpreisschock 1973 gelegt. „Schwache Signale“ sind demnach schlecht definierte und unscharf strukturierte Botschaften, die auf „strategische Diskontinuitäten“ (Trendveränderungen/-brüche) hindeuten, sich aber im Fall ihrer Relevanz mit Zeitablauf verstärken.

d) Nachdem zunächst noch zwischen der sog. „strategischen“ und „operativen“ Frühwarnung unterschieden wurde, werden diese beiden Bereiche nunmehr im Sinne einer „vierten Generation“ der Risiko- und Krisenfrüherkennung kombiniert.

Mittlerweile besteht auch in diesem Bereich auf Grund der stetigen Verästelung der theoretischen Diskussionen eher das Risiko der „Überakademisierung“ bzw. der weiteren Verwirrung durch die Setzung ständig neuer „Buzzwords“ durch die Beraterscharen. Deswegen sollen in der Folge einige praktische Hinweise zur Entwicklung einer unternehmenseigenen Kultur der Krisen- und Risikofrüherkennung gegeben werden.

Krisen- und Risikofrüherkennung in der unternehmerischen Praxis

Wie so oft, so fängt auch die Krisen- und Risikofrüherkennung im eigenen Unternehmen am besten nicht mit Checklisten (wie die des BMWi) an, sondern mit dem (neudeutsch) „Mindset“. Auch wenn man in Zeiten von Corona, Klimawandel und Lieferkettenproblemen den meisten Unternehmern den Sinn eines Krisen- und Risikofrüherkennungssystems wohl nicht näher erläutern muss, so ist häufig zu beobachten, dass nach der anfänglichen Euphorie wieder Alltagsroutine einkehrt und sich die unternehmerische Vorausschau auf ein paar dünne Formulierungen im Rahmen der Fortführungsprognose des Jahresabschlusses beschränkt.

Von daher ist, wie immer, die Ausrichtung des unternehmerischen „Mindsets“ auf Krisen- und Risikofrüherkennung ausschlaggebend für die erfolgreiche Etablierung der entsprechenden Systeme. Und die fängt im Zweifel nicht mit der Installation eines unternehmensinternen „runden Tischs“ oder ähnlicher formaler Strukturen an, sondern zum einen mit der Analyse der bereits im Unternehmen vorhandenen und regelmäßig aktualisierten Daten an Hand der oben skizzierten „Generationen“ von Krisen- und Risikofrüherkennungssystemen. Normalerweise sollten die Daten für die Etablierung einer „ersten Generation“ schon im Controlling des Unternehmens vorhanden sein, sie müssen ggf. noch als sog. „Key Performance Indicators“ (KPI) in einem Kennzahlensystem aufbereitet werden (s. erneut hier).

Zum anderen sollten Personen im Unternehmen identifiziert werden, die sich augenscheinlich (aus intrinsischer Motivation) mit Prognosethemen beschäftigen – z.B. demjenigen, der jederzeit die aktuellen Schlagzeilen aus den verschiedenen Online-Medien referieren kann. Denn diese Personen werden sich auch ohne besondere Beauftragung eher mit aufkommenden „schwachen Signalen“ beschäftigen, die im Rahmen eines evolvierenden Krisen- und Risikofrüherkennungssystems unerlässlich sind.

Unerlässlich ist denn auch, die Krisen- und Risikofrüherkennung als dauerhaften Prozess, als Kreislauf zu begreifen und nicht als einmalige Aktion misszuverstehen. Das Mark Twain zugeschrieben Bonmot „Prognosen sind schwierig, insbesondere, wenn sie die Zukunft betreffen“, zeigt auf, was wir alle gerade in der Pandemie erleben: Das (teils krachende) Scheitern von Prognosen an der Lebensrealität. Prognosen sind ein schwieriges Geschäft, aber es kommt weder auf die „beste“ noch die „genaueste“ oder „richtigste“ Prognose an – für einen Unternehmer sollte das Motto vielmehr lauten, „besser als der Wettbewerber“ zu sein: „A company that is right three times out of five on its judgement calls, is going to have an ever-increasing edge on a competitor.“ (Tetlock / Gardner, Superforecasting, S. 2; s. auch Schoemaker/Tetlock, „Superforecasting: How to Upgrade Your Company’s Judgement“, Harvard Business Review, May 2016, abrufbar hier). Und dementsprechend bildet das Scheitern bei einer Prognose Ausgangspunkt und genügend Lehrstoff für die nächste.

Gesetz zur Fortentwicklung des Sanierungs- und Insolvenzrechts (Sanierungs- und Insolvenzrechtsfortentwicklungsgesetz – SanInsFoG) vom 22. Dezember 2020 (BGBl 2020, Teil I, S. 3256)

RegE eines Gesetzes zur Fortentwicklung des Sanierungs- und Insolvenzrechts (mit ausführlicher Begründung des Gesetzesvorhabens)

Der vorstehende Post ist in Teilen auch eine Zusammenfassung von Beissenhirtz, „Der Blick hinter die Glaskugel – Gedanken zur Risiko- und Krisenfrüherkennung in mittelständischen Unternehmen“, ZInsO 2020, 1673 (hier)